2017.12.14家計、節約 |

|---|

「イデコを始めたいけどお金がない」という人に知ってほしい節約の考え方

「イデコが良いものだということは分かったんだけど、お金がないんだよね~」

このコラムを読んで、そんな風に思われている方も多いのではないでしょうか。たしかに、1万円や2万円という金額を毎月積み立てるとなると、「ちょっとそんな余裕はないなぁ」と及び腰になってしまうかもしれません。

でも、よく考えてみてください。

これが家具やクルマのような“モノ”であれば、「お金がないから我慢しよう」という考え方でよいでしょう。しかし、イデコはそういったモノではなく、自分が将来使うためのお金を積み立てるものです。それも、贅沢をするためのお金というよりは、どちらかというと安心して普通に生活していくためのお金なのです。

そう考えると「お金がないからやらない」というのは、問題の先送りでしかありません。むしろ老後のお金のことは、今お金がない人ほど本来は真剣に考えなければならないはず。アリとキリギリスのお話のように、夏のあいだに食べものを貯えておかないと、冬になってからでは遅いのです。

では、具体的にどうすればよいのでしょうか。

収入は増やせなくても、支出は減らせる

今も昔も、お金が足りないときにできることは次の3つしかありません。①収入を増やす、②支出を減らす、③借金をする、の3通りです。この場合、③は何の解決にもなりませんので、残る選択肢は①か②ですね。

「入(い)るを量りて出(い)ずるを制す」

これは、儒教の経典の1つ『礼記』に書かれている、財政の心構えについての言葉です。現代風に訳すと「まず収入の額を計算し、それに見合った支出額になるように心掛けよ」といったところでしょうか。

さらに言い換えると「収入は自分の意思では増やせないが、支出は自分の意思で減らすことができる。だから、確実に見込める収入額を見極めて、支出額をその範囲内に抑えることが大切である」ということですね。

これは国家財政についての考え方ですが、家計も同じです。収入を増やす努力はもちろん大切なのですが、いま必要なお金を捻出する方法としては、自分の意思だけで確実にできる「支出の削減」に取り組むべきでしょう。

「ケチケチ生活」は長続きしない

ただし、何ごとも無理は禁物です。節約というと、爪に火をともすような「ケチケチ生活」が頭に浮かぶかもしれませんが、無理な運動や無理なダイエットが長続きしないのと同じように、無理な節約は長続きしません。それまで何十年も続けてきた生活習慣を変えるのは、なかなか難しいものです。

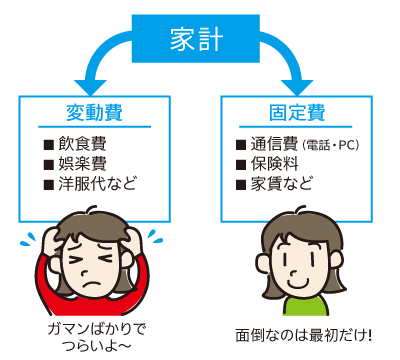

たとえば、節約というと食費や洋服代などの「変動費」の見直しから始める人が多いようです。しかし、それらは手をつけやすい反面、どうしても「ガマンしている」というストレスがつきまとうため、意志の強い人でないとなかなか長続きしません。

「固定費の見直し」が効果的

そこで試していただきたいのが、「固定費の見直し」です。

「固定費」というのは、家賃や保険料のように、毎月決まった金額が自動的に引き落とされるような費用のことです。スマートフォンの料金やインターネットの利用料なども固定費ですね。

そういった費用を見直すためには契約変更などの手続きが必要なので、固定費に手をつけるのは一見面倒に思えます。確かにそうなのですが、その代わり、一度変更してしまえばその効果はずっと続きます。これが、固定費見直しのメリットです。

「固定費の見直し」の中でも、特に効果的なのは次の3つです。

① 通信費

近年、家計に対する通信料の負担は高まっています。スマートフォンの料金やインターネット接続料など、料金プランの見直しやプロバイダーの変更で月額数千円ほど減らせることがあります。

あらためて調べてみると、自分が契約したときにはなかったお得なプランがあったり、技術の進歩によって今よりも安い料金でより良いサービスが受けられるようになっていたりするかもしれません。また、ほとんど使っていないのに固定電話を契約している場合は、解約を検討するのもよいでしょう。

② 保険

生命保険や医療保険なども大きな見直しのポイントです。たとえば、ネット保険なら同じ保障内容で保険料が大幅に下がることがあります。また医療保険については、「高額療養費制度※1」や「傷病手当金※2」といった健康保険等の制度をちゃんと調べてみると、そもそも加入しなくてもよいという判断になるかもしれません。

※1 高額療養費制度

1か月あたりの医療費が一定額を超えた場合、超えた分の金額が払い戻される制度。健康保険や国民健康保険に加入していれば利用可能。

※2 傷病手当金

病気やケガで仕事を休み報酬が受けられない場合、過去1年間の平均報酬の3分の2にあたる金額が支給される制度(最長で1年6ヵ月間支給)。被雇用者として健康保険に加入していれば利用可能。

③ その他の固定費

住宅や自動車関連の費用も大きなインパクトがあります。持ち家の場合、低金利の今なら住宅ローンの借り換えが有効です。賃貸住宅なら、更新のタイミングで家賃を見直すことによって、大きなコストダウンができる場合もあります。

また自動車に関しては、維持費の安い車種への変更や、都市部の方ならば「車を持たない」といった選択肢も考えてみてはどうでしょうか。

口座やカードの利用明細をチェック

こういった固定費は、毎月自動的に引落とされるものがほとんどだと思います。そのため、一度契約するとその存在が意識されなくなり、なかなか見直そうとは思わないものです。ですから、是非この機会に、クレジットカードや銀行口座の利用明細を1-2ヵ月分ほど眺めてみてください。

きっと、「あれ? この料金は思ったより高いな」とか「このサービスはもう使ってないな」といった費用が1つや2つは見つかるのではないかと思います。

本当は、案ずるより産むが易し?

ここまでいろいろと書いてきましたが、本当はそんな小難しいことではないのではないかと思っています。

「お金がないから○○ができない」というのは、「時間がないから○○ができない」というのと同じで、たいていの場合「やらない言い訳」として言っているだけなのではないでしょうか。

ゴチャゴチャ考えたり、できない理由を並べ立てたりするのではなく、良いと思うなら「えいやっ!」とやってみる。どんな節約よりも、本当はこれが一番効果的なのだろうと思います。「良い制度だな」「始めたいな」と思ったのなら即実行。掛金はひと月5,000 円からできますし、どうしても続けられなかったら拠出を中断することもできます。

お金とは不思議なもので、たくさんあるとたくさん使ってしまいますが、少なければ少ないなりに生活できるものです。イデコを始める前は「お金に余裕がない」と思っていても、いったん始めると掛金は毎月自動的に引落とされていきます。すると不思議なことに、2-3ヵ月も経つとそのお金はもともと無かったかのように意識から外れてしまうのです。

これは、固定費の見直しが「ストレスを感じることなく節約できる」という点で効果的なのと同じ理屈です。「60歳まで引き出せない口座に、毎月自動引落としでお金を積み立てる」というイデコの仕組みは、ストレスを感じることなく「じぶん年金づくり」ができるという点で、とても効果的なものなのです。

まとめ

- イデコは自分の老後のためのお金。「そんな余裕はない」という人ほど真剣に考えましょう。

- 節約でお金をつくるなら、通信費や保険料など「固定費の見直し」がオススメ。

- 月5,000円からなら何とかなるはず。良いと思ったら即実行!