2018.01.11投資、運用 |

|---|

イデコの運用商品はこう選ぶ

お金の運用は難しい?

「お金の運用」と聞くと、「難しそう」とか「ギャンブルみたいなもの」というイメージがあるかもしれません。たしかに、中にはそのような運用商品があるのも事実です。

しかしイデコ(iDeCo/個人型確定拠出年金)は、経済や金融に詳しい人のためのものではなく、ましてやギャンブラーのためのものでもありません。ですから「お金の運用」といっても、自分で株の売り買いをするようなものではありません。加入者となった人は、銀行預金や投資信託など(運用商品)の中から好きなものを選ぶだけでよいのです。

イデコ運用のポイント

イデコの運用で大切なことは、①制度上のメリットを最大限に活かすことと、②長期間の運用を任せられる商品を選ぶこと、の2点です。

ポイント① 制度上のメリットを最大限に活かす

イデコ制度のメリットといえば、「掛金の所得控除」と「運用収益の非課税」ですね。所得控除の効果は、掛金額と所得税率によって決まります。運用商品とは関係なく得られる効果ですので、ここでは考慮する必要はありません。運用商品を選ぶときにポイントとなるのは、「運用収益の非課税」の方です。

期待リターンの高いものがイデコ向き

「運用収益が非課税になる」ということは、運用収益が大きければ大きいほど、その税制メリットも大きくなるということです。逆に言えば、もし運用収益が全くのゼロだとしたら、この税制メリットの効果も「ゼロ」なのです。ということは、税制メリットの観点から考えると、より大きな運用収益が得られそうな(期待リターンの高い)ものが、イデコの運用先としては向いていると言えるでしょう。

このように、様々な制度を利用し、それぞれのメリットを最大限に活かした運用をしようという考え方を「アセット・ロケーション」といいます。

ポイント② 長期間の運用を任せられる商品を選ぶ

とはいえ、税制メリットの最大化が全てではありません。むしろ、それ以上に大切なのは、この「ポイント②」の方です。なぜなら、イデコの運用における最大の特徴は、「運用期間が長いこと」にあるからです。

運用期間は、加入したときの年齢や年金資産の受取り方によって異なりますが、どんなに短くても5年、長い人では70年にもなります。標準的なモデルとして、35歳で加入して65歳で受取るケースを考えても、運用期間は「30年」になります。

お金を増やすなら投資信託

最初の選択は、掛金はすべて預貯金でよいのか、それとも何らかの投資商品(投資信託)で運用するのかということです。「預けたお金が減るのは絶対にイヤだ」という方は、預貯金を選ぶのが良いでしょう。ただ、現在の金利では預けたお金はほとんど増えません。定期預金の金利を0.01%とすると、100万円を10年間預けても千円しか増えないのです。

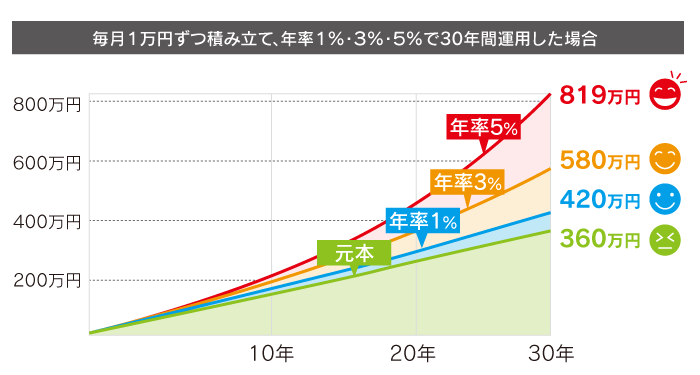

運用収益の違いは、運用する期間が長くなればなるほど大きくなります。下の図は、毎月1万円ずつ30年間お金を積み立てたときの結果を、運用収益ごとに比べたものです。

まず、運用収益が年率0%の場合(元本そのまま)と1%の場合を比べてみましょう。0%では30年後の金額が360万円(年間12万円×30年)ですが、1%の場合は「420万円」。年率ではたった1%の差が、30年後には60万円もの違いになってしまいます(比率では約17%)。

これが年率3%なら580万円。年率5%では「819万円」と、0%との違いは2倍以上になります。お金を増やすためには、ある程度のリスクを受け入れて「投資信託」を選ぶのが良いでしょう。

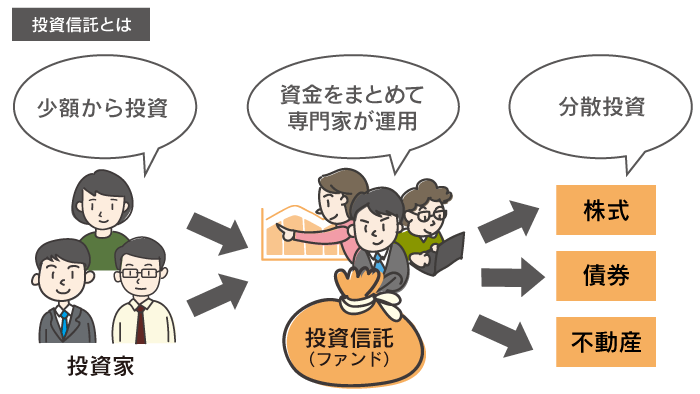

投資信託ってなに?

投資信託とは、「たくさんの人のお金を1つにまとめて専門家が運用する」という仕組みの金融商品です。

投資信託には、値動きの少ないものからギャンブル性の高いものまで様々な種類がありますので、その中から自分にマッチしたものを選ぶことが大切です。では、どのような基準で選べば良いのでしょうか。その際に大きな指針となるのが、「期待リターンとリスクの関係」です。

期待リターンとリスクの関係

リターンとは運用収益のことです。「期待リターン」とは運用収益の期待値、分かりやすく言えば「どれくらい儲かりそうか」ということです。次に「リスク」という言葉ですが、これは一般的には「危険」というネガティブな意味で使われています。でも、投資や運用の世界では少し違う意味になります。

運用商品の説明などで使われる場合、リスクという言葉は「価格変動の大きさ」という意味で使われます。プラスであれマイナスであれ、価格変動が大きいことを「リスクが高い」と言い、価格変動が小さいことを「リスクが低い」と言います。

「運用商品の選び方」について理解していただきたいことを1つだけあげるとすれば、それは「高いリターンを求めるなら、高いリスクを受け入れる。リスクを低く抑えたいなら、低いリターンでも良しとする」ということです。

もっとも、イデコの運用商品は「長期的な資産形成に適したもの」という観点で、当社のような運営管理機関が厳選しています。1日でお金が何倍にも増えたり、逆に失敗したらお金が全て無くなったりするようなものは、まずありません。

良い運用商品とは?

「どれくらいのリターンを求めるか」「どれくらいのリスクなら受け入れられるか」は人それぞれです。そういう意味では、「一番良い運用商品はこれだ!」という絶対的な正解はありません。ですが、イデコの目的が「将来のための長期的な資産形成」であることを考えると「イデコの目的に合った運用商品」というものはあるはずです。それには、どのような条件を満たすことが求められるのでしょうか。

条件① 運用をすべて任せられる商品

くどいようですが、イデコは一部の投資マニアやギャンブラーのための投資商品ではなく、一般生活者のための「じぶん年金」です。であるならば、その運用商品は専門的な知識や難しい投資判断が必要となるものではなく、運用会社にすべて任せられるものであるべきでしょう。

と書くと「え?『投資信託』って、みんな運用会社に任せるものなんじゃないの?」と思われるかもしれません。本来はその通りなのですが、残念ながら、現実はそうでもないのです。

「現金比率の調整」こそ、運用会社の仕事

一番わかりやすい例が、投資信託の「現金比率」です。現金比率というのは、投資信託の運用資産のうち何%を現金として持っておくかということです。現金比率は何%くらいが良いのかということは、そのときどきで違います。基本的には、市場環境が良くなっていくときは現金比率は低い方が良いですし、逆にピークが近づいてきたら、その後の下落に備えて現金比率は高めにしておくべきでしょう。

お金の運用というと、どの会社に投資するかとか、どの国に投資するかといったことばかりに注目しがちになります。しかし、そういったこと以上に運用成果に大きく影響するのは「現金比率」なのです。

ところが、国内にあるほとんどの投資信託は、運用資産のほぼ全額を株式や債券に投資してしまいます。これは、運用成果を左右する最も重要な部分を運用会社が放棄して、顧客に責任を負わせているようなものです。手前味噌ですが、もちろん当社の「さわかみファンド」はそうではありません。私たちとしては、イデコに限らず、それが投資信託の「あるべき姿」であると考えているからです。

条件② 投資先を選別して運用する商品

人口減少や超少子高齢社会、経済成長率の低下という状況を考えると、少なくとも日本では、株式市場全体が右肩上がりに成長していくことは難しいのではないでしょうか。なぜなら、株式市場には良い会社も悪い会社も入り混じっているからです。

そう考えると、最近では株式市場全体に投資する「インデックス・ファンド」などの低コストな投資信託が脚光を浴びていますが、本当にそれが良い結果をもたらすのかは大いに疑問です。調査や分析にコストをかけてでも優れた企業・割安な企業を選別して投資することが、長期的にはより良い成果につながる。私たちはそう考えています。

条件③ なくならない、色あせない商品

最初の方にも書きましたが、イデコの特徴は、運用期間が非常に長いことです。20 歳で加入した方が70 歳から20 年間かけて年金を受取る場合、トータルの運用期間は実に70 年にもなります。目先のコストや成績にばかり目が行きがちですが、顧客をないがしろにするような運用をされたり、運用会社の都合で商品が無くなったりしては元も子もありません。

これは、先の2 つの条件に比べると見極めるのが難しいかもしれませんが、運用資産の規模や、運用会社の独立性(経営姿勢)といった観点で比べると概ね見えてきます。

例えば、運用資産があまりに小さい投資信託(100億円未満など)は、運用会社にとって不採算であるという理由で無くなったり(繰上償還)、会社として運用に力を入れなくなったりすることがあります。また、運用会社が販売会社(銀行や証券会社)の傘下にあるような場合、どうしても顧客より親会社の意向に沿った運用になりがちです。忘れがちな視点ですが、実はこれが一番重要かもしれません。

まとめ

- 運用収益は、わずかな年率の差が、数十年ではとても大きな違いとなる。

- お金を増やすには、ある程度のリスクを受け入れて「投資信託」を選ぼう。

- イデコの運用期間は最長70 年。安心して長く任せられる商品(運用会社)を選ぼう。