2022.11.21

公的年金

老後のお金、年金

制度説明会や継続研修の際に、加入者の皆さんに老後への備えについてヒアリングさせていただくと、ほとんどの方が自分の老後に漠然とした不安を感じていらっしゃいます。皆さんも自分が老後を迎えた時、年金なんてもらえないんじゃないかと思っている方も多いのではないでしょうか?

一方、漠然とした老後の不安を感じながらも、実際、自分がいくら年金をもらえるのか、それが自分にとって十分な金額なのか、それともいくら足りないのかまで試算されている方はほとんどいらっしゃいません。おそらく老後がまだまだ遠い未来のことでなかなか自分事としてイメージできないからでしょう。皆さんはどうでしょうか?ご自身の老後の生活資金がいくらかかるか試算したことがありますか?

日本は少子高齢化が進んでいるので、このまま若者が減り続けると将来年金が無くなるとか、年金は当てにできないと思っている方も多いと思いますが、日本の公的年金は仕組み上、破綻することはまずありえません。しかし、私たちの生活が破綻することは十分にありえます。

「制度は破綻しないのに生活が破綻するってどういうこと??」

今皆さんの頭の中は「?????」でいっぱいになっていることでしょう。

このコラムでは、皆さんの「?」を解消することで年金に対する漠然とした不安を取り除き、自分事として向き合っていただくきっかけにしていただきたいと思います。

一言で答えると、「年金財政が破綻しないようにバランスを取っているから」

この「バランスを取る」というのが実は非常に重要なポイントになってます。

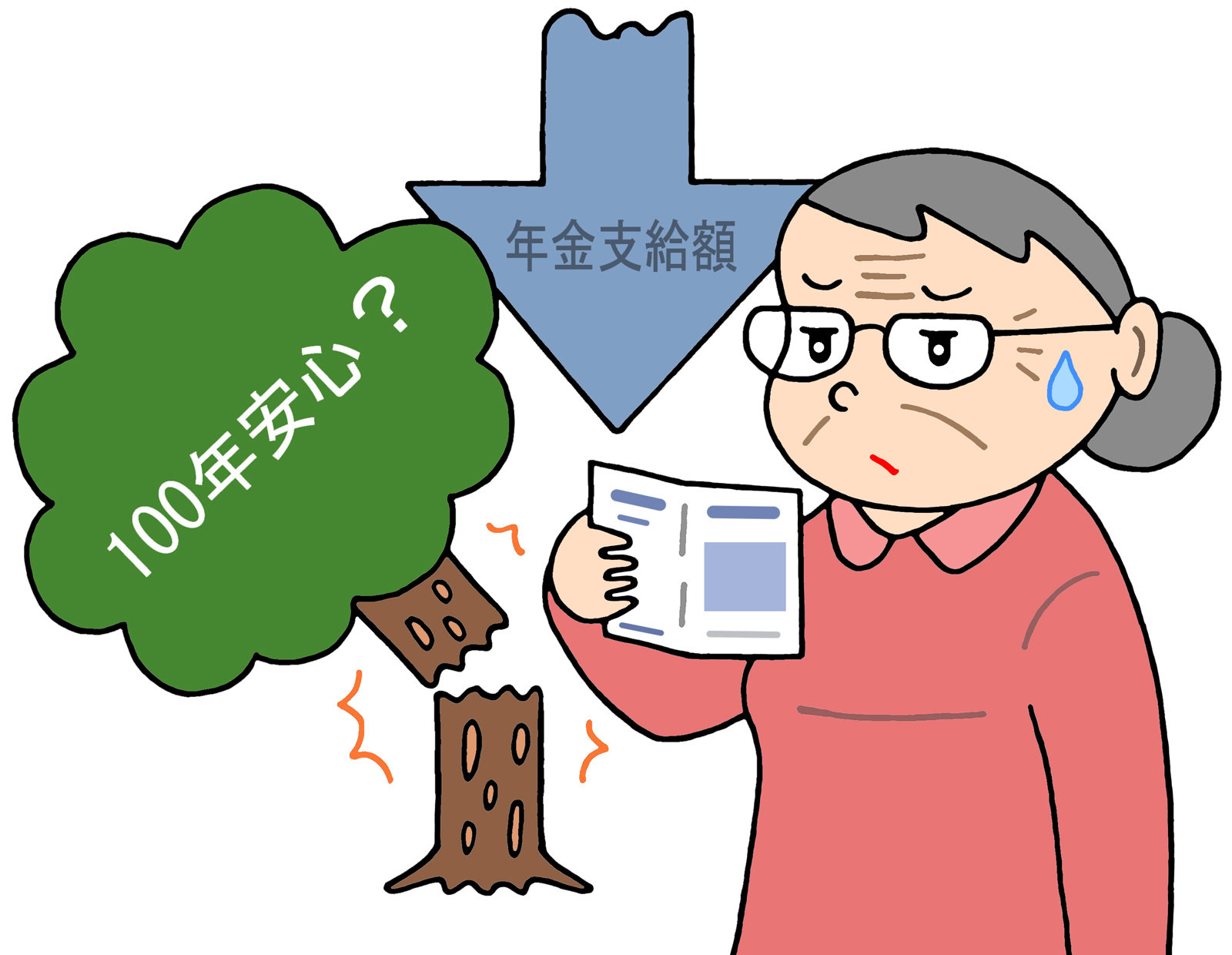

現在の公的年金制度は、2004年の小泉政権時代の年金制度改革がベースとなっているのですが、この制度改革によって年金制度は百年持続可能な、いわゆる「100年安心プラン」としてスタートしました。当時新聞でも大々的に取り上げられましたので、皆さんの中にも「100年安心」というキーワードが頭に残っている方もいらっしゃるのではないでしょうか?

しかし本当に年金が「100年安心」なものなら、数年前に騒がれた老後2,000万円不足問題が取り上げられることもなかったし、私たちも未だに漠然とした老後の不安を感じることもないはずですよね。実は、ここでいう「100年安心」とはあくまでも年金制度が100年間は持続可能というだけであって、私たちが受け取れる年金額は十分に安心できるものではないと言うことなのです。

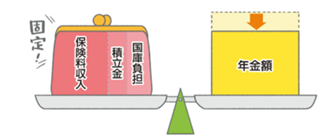

つまり、先ほどの「バランスを取る」というのがどういうことかというと、国は、収入(年金保険料等)が少なくなれば収入を越えないように支出(年金給付額)も減らすということです。支出を減らすということは年金生活者全体の年金額を減らすということを意味します。その減らし方は単純に毎月の年金額を減らすことかもしれませんし、年金の支給開始年齢を遅らせることかもしれません。どんな方法を取るかは今後の日本の年金財政の状況次第ですが、いずれにせよ年金収入の範囲内で収まるように年金の支給額を抑えるということには変わりありません。

このように日本の公的年金制度は、年金財政の収支を調整する仕組みとなっているため、制度が破綻することは考えにくいのです。

詳細はこちらをご確認ください。

https://www.mhlw.go.jp/nenkinkenshou/manga/07.html

(参照:厚生労働省:いっしょに検証!公的年金~年金の仕組みと将来~)

今後さらに少子高齢化が進むと現役世代の人数が減っていくわけですから、それにともなって年金財政の収入の柱である現役世代が納める年金保険料が少なくなっていくのは予想できますよね。収入が減るということは、支出も減らさないとバランスを取ることができません。つまり、今後私たちが将来受け取る年金額は減額となる可能性が非常に高いということです。

(もちろん、政府もこのような状況を打破しようと年金保険料を引き上げるべく賃金の引き上げを企業に働きかけたり、厚生年金に加入できる対象者を広げようとしたりすることで何とか収入を増やそうとはしています。)

これから先の年金額が減額される可能性が非常に高いとはいえ、減額されることが確定しているわけではありません。そこでまずは、今の年金財政の収支状況が今後も変わらないことを前提に私たちの生活が破綻するのかどうか考えてみます。

例えば、自営業者の場合、60歳以降も収入が維持できるのであれば、国民年金保険料負担がなくなり、65歳以降は国民年金を受け取ることが出来るので生活水準は維持できるかもしれません。しかし年齢を重ね、いずれ働けなくなって引退を迎えた時は、国民年金の他にある程度の生活資金を確保しておかなければ、大幅に生活水準を下げるどころか最低限の生活をしていくことも難しいかもしれません。

一方、会社員の場合は、定年退職後、働かなければその瞬間から収入が無くなります。例えば60歳で退職し、厚生年金の受給権が発生する65歳までの5年間は働かなければ全く収入がないということですよね。仮に退職金が2,000万円あって、これをもって5年間の生活費を賄うとすれば年間400万円で生活することになり、一定の生活水準は維持できるかもしれません。

しかし、65歳以降の生活費を年金だけで賄うことができるでしょうか?

400万円も年金を受け取れる人はまずいません。

というのも厚生年金と国民年金を合算した年金の最高額は理論上、約450万円なのですが、この金額を受け取るためには毎年の年収が約1,200万円を越える必要があるからです。

ここでは極端な例を挙げましたが、皆さんにご理解いただきたいのは、現役時代の年収がいくらであれ、私たちが受け取れる年金額は現役時代の収入に対して大幅に少なくなる可能性が高いということです。

正確にはねんきんネット(https://www.nenkin.go.jp/n_net/)でシミュレーションすることができますが、現役時代の収入に対して年金額はざっくり4割弱程度(例:37.5%=450万円/1,200万円)の金額しか受け取れないとお考えください。

このように定年退職後の年金収入が現役時代の収入を大幅に下回るということは、その収入に合わせて生活水準を引き下げなければいずれ生活が破綻してしまいます。収入が下がってから節約すればいいや!と安易に考えがちですが、生活水準を引き下げるのは簡単なことではありません。

収入が半分になったからといって生活費を半分にすることはできないからです。

・食費を削りますか?⇒栄養が偏り体調を崩し、病気になって医療費がかかるかも??

・光熱費を削れますか?⇒基本料金があるので、光熱費を半分にすることはできません。

・引っ越しますか?⇒住空間は生活の基盤です。慣れ親しんだ環境を手放せますか?

いずれにしても生活水準を引き下げるということは当たり前と思っている今の生活習慣を大きく見直さざるをえません。習慣とは長い年月をかけて無意識に身に着いてきたものですよね。このように身近なことに注目してみると、習慣を変えることがいかに難しいかがお分かりいただけるのではないでしょうか?

一方で、リタイアする頃には子供も成人し、教育費がかからなくなっていたり、住宅ローンを完済していたりと、現役時代と比べて支出も減っているかもしれません。

しかし、年を重ねていくと自分や親の医療費や介護費がかかることもありえますし、持家の場合は大規模修繕が必要になることもありえます。また意外と見落としがちなお孫さんへのお小遣いや教育費の支援も馬鹿にはなりません。

このようにリタイア後も生活水準は下がりにくく、さらにリタイア後ならではの支出も発生することを想定しておく必要があるでしょう。

今回のコラムで少子高齢化に歯止めがかかり年金財政が今後も今と変わらないとしても公的年金だけで生活するのは厳しいことはおわかりいただけたのではないでしょうか。

せっかく「公的年金だけでは老後の生活は厳しい」ということが明確になりましたので、何もせず手をこまねくのではなく、今から出来る老後への備えの第一歩を踏み出しましょう!

・健康維持⇒身体は資本です。余計な医療費がかからないように。

・無駄の洗い出し⇒家計を筋肉質に!ただし無理な節約は続きません。

・働ける間はできるだけ働く⇒年金額アップも可能。

・収入が上がっても生活水準を引き上げない⇒収入が上がった分はそのまま老後の準備へ。

・iDeCoや企業型DCを積極的に活用⇒強制的に老後資金を確保。

一覧へ戻る