2022.11.09老後のお金、年金 |

|---|

税制優遇制度ってホントにお得なの??

NISAやiDeCoは非課税で“お得”というイメージがあるかもしれませんが、

そもそもNISAやiDeCoを利用すると税金が優遇されるのはなぜでしょうか?

今回は、税制優遇の裏に隠された国家からのメッセージについて考えてみたいと思います。

◆どうして国は税金を優遇してくれるの?

税金が優遇されるということは、「本来納めなければならない税金を納めなくても良いよ」ということですよね。

仮に日本の景気が良くて税金もたっぷりと国に入ってきて「財政的に全く問題ない!」というならわからなくもないですが、日本は財政に余裕があるのでしょうか?

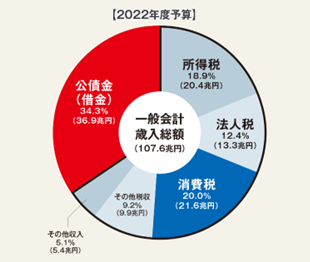

直近の数字を見てみると、2022年度の国の一般会計歳入(国の収入)の予算のおよそ34%が公債金、つまり国の財政は借金して税収等の不足分を賄うことで収支のバランスを取っていることがわかります。財政に余裕があるわけではなさそうですね。

【財務省HP】 日本の財政を考える > 財政はどのくらい借金に依存しているのか 参照

これは家計で例えるなら、お給料だけでは生活ができないので、日々の生活費の3割以上を借金で穴埋めしているようなものです。

一般家庭の家計で考えると火の車ですよね(汗)

このように日本は財政に余裕がない状況にも関わらず、自国の収入を減らしてしまうことにつながりかねない税制優遇制度があるのはなぜでしょうか?

繰り返しになりますが、税制優遇することによって税収は減少します。国は、税収の不足分を借金(国債発行)で補ってでも国民にこの制度を利用してほしいというメッセージを本制度に込めているとも言えるのでないでしょうか?

税制優遇制度は色々ありますが、今回は「国民の資産形成のための税制優遇制度」についてあらためておさらいをし、その制度が出来た背景でもある国からのメッセージについて考えてみましょう。

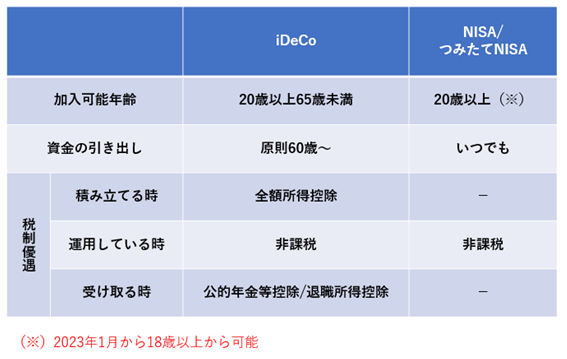

◆NISA/つみたてNISAとiDeCoって何が優遇されているの?

制度内容の詳細については割愛し、ここでは優遇措置を中心にご説明します。

下の図をご覧ください。

iDeCoとNISA/つみたてNISA(以下、NISA等という)の税制優遇で共通しているのは、運用している時は非課税扱いになるということです。

通常、証券会社や銀行で投資信託を売却して利益が出た場合は約20%の税金がかかります。一方、iDeCoやNISA等で運用している投資信託を売却した場合は、税金は一切かかりません。

投資経験がなく預金しか経験のない方には、利益(利息)に対して20%ぐらい税金がかかっても大した金額ではないと思われるかもしれません。しかし、投資信託の場合、10年積み立てると2倍になることも十分に考えられます。例えば10年間で100万円積み立てたものを200万円で売却できたとすると利益は100万円ですよね。通常は、利益に対して約20%課税されるわけですから約20万円の税金がかかることになります。これが、NISA等やiDeCoで売却した場合は税金が全くかからないのです。

厳密にいえば、NISA等は非課税で運用できる期間は限られるのですが、iDeCoの場合、最長95歳まで非課税で運用することが可能となっていますので実質的には生涯非課税で運用できるとも言えるのです。(※)

(※)iDeCoの受取開始時期を75歳とし、20年間で年金受け取りを選択された場合

さらにiDeCoには他にも大きな税制優遇があります。それは、掛金の全額が所得控除になるというものです(限度額あり)。

税制優遇される割合は所得額によって異なるのですが、所得税・住民税合わせて最低でも15%の節税が可能となっています。

預金金利が「ゼロ」に等しい昨今、自分の老後のために積み立てるだけで掛金の15%以上の確定リターンがあると考えればiDeCoがどれだけ優遇された制度なのかはご理解いただけるのではないでしょうか?

具体的にどのくらい税負担が軽減されるかはこちらのシミュレーションでご確認ください。https://www.ideco-koushiki.jp/simulation/

なお、受取時にも税制優遇があるのですが、これから20年、30年先の税制はまた大きく変わっている可能性があるので今回は説明を割愛します。

◆税制優遇制度の弊害

先ほど、NISA等では非課税となる運用期間は限られると述べました。実はこれが資産形成の妨げになることがありえます。本来、資産形成とは、使用目的と目標金額を定めて目標金額に向かって積み立てていくものですが、非課税期間と非課税枠(投資できる金額)が限られると、「非課税の間に非課税枠を目一杯使わないともったいない!」という気持ちが生じ、本来の積立ペースを乱してしまう場合があります。また、非課税期間が限られていることで、非課税の間に少しでも利益を確定しておきたいという気持ちになるのも否めません。

このように税制優遇制度は本来であれば資産形成の後押しとなる手段の一つであるにも関わらず、制度に振り回されてしまう可能性があることには十分な注意が必要です。

なお、iDeCoの場合、60歳から受け取ることが出来ますが、必ず60歳で受け取らなければならないわけではなく、75歳まで受給開始時期を伸ばすことができますので受給開始のタイミングをある程度自分でコントロールすることができると言えるでしょう。

国が制度に込めた強い思いとは・・・・・・???

以上のようにNISA等やiDeCoは税制優遇の大きさからも国民に資産形成をしてほしいという強い思いが込められているのはなんとなくイメージできるのではないでしょうか?さらにNISA等に比べてiDeCoの方が手厚い税制優遇があると考えると・・・・自ずと国からのメッセージが伝わってきませんか?

そう、例えるなら、「現役時代の税金の負担を軽くしてあげます。そのかわりもう老後の面倒は見られませんので自分で老後の準備をしてください」というメッセージなのではないでしょうか?

これから先、年金はあくまでも社会保障の一環で最低限の生活を保障するものであって、現役時代の生活水準を約束してくれるものではないことは覚悟しておきましょう。

だからこそ、今のうちに自助努力で資産を形成してほしいという思いが手厚い税制優遇に込められているのです。

まとめ

・税制優遇はおまけであって目的ではなく、老後の面倒は全てを見られないという国からのメッセージ

・非課税期間や非課税枠といった制度に振り回されることなく、自分が思い描く老後の生活をイメージして準備