2024.10.22投資、運用 |

|---|

自分の未来は自分で創る!2024年 年金財政検証を踏まえて

20代、30代の現役で働く方々の中には、自分の将来の年金について「心配しかない」「少子化は止まらないから年金制度は破綻する」等、年金に関して既に諦め気味の方もいらっしゃるかもしれません。

ですが、今まさに私たちの未来の年金が形作られているのをご存じですか?

それは、5年に一度実施される年金財政検証。

あなたの将来の「安心」は、現在進行形の「今どうするか」にかかっているかもしれません。一緒に、未来の年金について考えてみませんか?

目次

1. 若い世代に知ってほしい、財政検証の意義

2. 2024年財政検証の結果~改善の兆しと新たな視点~

3. 改めて考える、年金の財源とは

4.自分たちの手で、豊かな社会を創っていこう

1. 若い世代に知ってほしい、財政検証の意義

財政検証とは、公的年金制度が将来にわたって健全に運営できるかどうかを確認する作業です。5年ごとに行われ、複数の専門家が人口動態や経済状況などの様々な要因を分析し、今後100年間の年金財政を予測します。

なぜこれが重要なのでしょうか?

それは、この検証結果が年金制度の持続可能性を示すだけでなく、必要に応じて制度改革をするための検討材料になるからです。

例えば、「何歳まで保険料を払うべきなのか?」「厚生年金に加入する資格は、どの範囲まで広げたらよいのか?」「何歳から年金を受け取るのがベストなのか?」等、私たちの将来の保険料の納付額や年金受給額に直接影響を与える内容が検討されます。

年金の仕組みは複雑で、理解するのに時間がかかるかもしれません。しかし、自分の将来に対して漠然と不安に思うのではなく、年金制度への理解を少しずつ深め、財政検証でどのような将来を予測しているのかを知ることで、自分自身の将来への準備をしっかりしていくことにつながっていくかもしれません。

2. 2024年財政検証の結果~改善の兆しと新たな視点~

2024年7月に、5回目の財政検証結果が公表されました。前回の2019年と比較して、長期的な年金財政の見通しが若干改善しています。少子高齢化に歯止めがかからない中、何故改善したのでしょうか?

これは、女性や高齢者の労働参加率が前回の財政検証での想定以上に上昇したことや、ここ数年の株高や円安傾向の影響で、年金積立金を運用するGPIFの運用成績が好調だったことなどが要因として挙げられました。

また、今回の検証で特筆すべきは、従来の世帯単位の試算に加えて初めて個人単位での年金額の試算例が公表されたことです。

今までの財政検証では、モデル世帯として「会社員の夫と専業主婦」という状態が40年間続いた場合の設定しかありませんでした。1990年代頃から共働き世帯は専業主婦世帯を上回り現在は1200万世帯を超えることや、単身世帯の増加等を考えると、「会社員の夫と専業主婦」というモデル世帯の提示では、将来をイメージしにくい方も多かったのではないでしょうか。

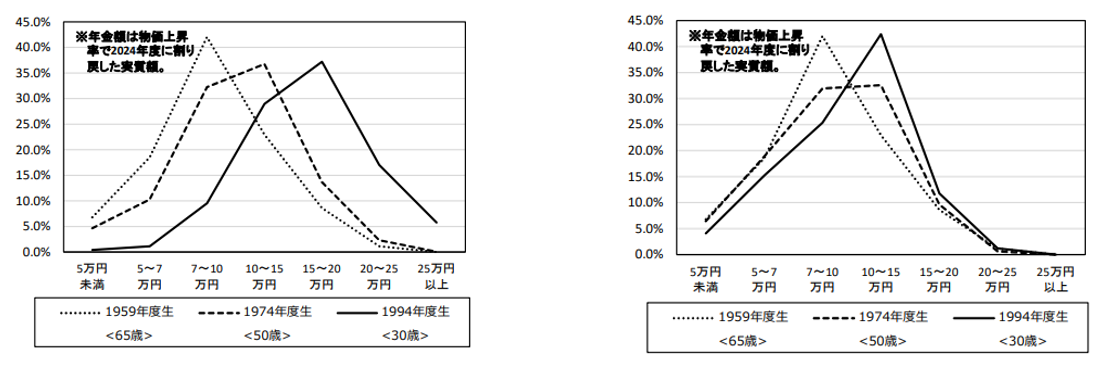

年金額の将来見通し (令和6(2024)年財政検証 年金額分布推計)の女性の例

左:成長型経済移行・継続ケース(実質賃金上昇率(対物価)1.5%):1994年生まれの女性は、約35%の方が月々15~20万円の年金を受け取ると想定されている(1959年生まれの女性の場合は10%弱)

右:過去30年投影ケース(実質賃金上昇率(対物価)0.5%) いずれの例も、時代を経るにつれ厚生年金に加入する期間が長い女性が増え、徐々に低年金の割合が減り、年金額の多い右側の割合が多くなっている。出典:第16回社会保障審議会年金部会2024年7月3日「令和6(2024)年財政検証結果の概要」

今回のように性別や年齢に応じた目安が提示されたことにより、それぞれの属性に応じたより細かな将来の年金額の予測が可能になりました。この新しいアプローチは、一人ひとりがより具体的なライフプランニングを計画していくことにつながると期待されています。

3. 改めて考える、年金の財源とは

この財政検証の結果を見て、改めて考えさせられることがあります。それは、年金制度の基盤となる要素についてです。

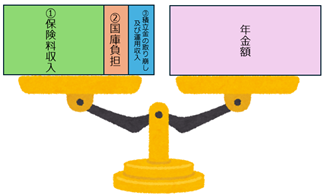

年金の財源は、以下の3種類に分けられます。

① 保険料収入:

平成29(2017)年度以降、厚生年金の保険料水準は給与等の18.3%(労使折半)、国民年金は17,000円が上限と定められている。

② 国庫負担:

平成21年度以降、基礎年金給付費に対する国庫負担割合を2分の1とする。

③ 積立金の取り崩し及び運用収入:

概ね100年間で財政均衡を図る方式とし、財政均衡期間の終了時に給付費1年分程度の積立金を保有して積立金を活用し、後世代の給付に充てる。今より少子高齢化が進む2040年代以降、本格的に積立金を活用する見込み。

※年金の財源と給付のイメージ

この①②③の合計額が、右側の年金給付と同額になるように設定されているのです。

①保険料収入と②国庫負担は、私たちが直接かかわる部分です。個人の目線で考えると、保険料や税金はなるべく節約し、納めずに済む方がお得、と感じるかもしれません。ですが制度全体で見た時にはどうでしょうか?

皆が、保険料や税金の負担削減のために躍起になり、保険料収入や国庫負担のもととなる税金収入が減ってしまったら、私たちの年金の原資が減ることにつながります。原資が減ると、当然ながら受け取るものも少なくなってしまいますね。

先ほど、厚生年金保険料収入が増えたことや、株価等が上がりGPIFの運用が好調だったことが、年金財政の改善につながったことをお話ししました。

年金は、国が自動的に無条件で準備してくれるものではなく、私たちが働いて保険料を支払い、税金を納め、消費や投資で経済を回すことで、成り立っているものなのです。

4. 自分たちの手で、豊かな社会を創っていこう

今や、日本だけでなく、世界中の先進国が直面する最大の課題の一つである少子高齢化。労働力人口の減少や社会保障費の増大など、簡単に止めることはできません。すぐには避けられないこの流れの中で、老後も安心して暮らすことができる持続可能で豊かな社会を作っていけるかどうかは、私たち次第です。

例えば、少ない人口で今までと同じ経済規模を維持するのであれば、生産性の向上が不可欠です。技術革新やAIの活用、多様な選択肢のある働き方などを通じて、生産性を高め一人ひとりの能力を活かしていく必要があります。

また、「豊かさ」の定義自体を見直すことも必要かもしれません。大量生産・大量消費を前提とした経済の規模の大きさだけでなく、生活の質や幸福度など、多様な指標を用いて社会の豊かさを測ることで、新たな尺度が見えてくる可能性もあります。

皆さんにとって、「豊かさ」とは何でしょうか?

公的年金は、老後への保障だけでなく、やむを得ない事情で働けない場合の保障やご家族を失った時の保障など、国民が安心して暮らすための基盤を支える制度です。

2024年の財政検証結果を、単なる数字の羅列ではなく、私たち自身の未来を考え豊かな社会を作るためのきっかけとして捉えていく。少子高齢化という課題に直面しながらも、創意工夫と一人ひとりの力で、より質の高い経済と豊かな社会を実現していく。

そんな前向きな姿勢が、結果的に健全な年金制度と持続可能な社会につながっていくのではないでしょうか。